梅田の歯医者「デンタルオフィス大阪梅田」

〒530-0018 大阪府大阪市北区小松原町2番-4大阪富国生命ビル 地下2階B2 8・9区画

デンタルローンとは?カードローンとの違いも解説

「インプラント治療や歯科矯正を受けたいけど、高額な治療費を一度に払うのはちょっと……」とお悩みではありませんか?

そんなときはデンタルローンを利用すれば、手元にまとまったお金が無くとも治療を受けられます。

この記事では、デンタルローンの特徴やメリットとデメリット、また通常のカードローンとの違いをご紹介していきます。

歯科治療の費用でお悩みの方は、ぜひ参考にしてみてください。

梅田で歯医者・歯科をお探しならデンタルオフィス大阪梅田までご相談ください

目次

デンタルローンとは?

デンタルローンとは、使用目的が歯科医療費に限定されているローンです。

治療にかかる費用を信販会社や金融機関に立て替えてもらい、その後、元本と利息を返済していく仕組みとなっています。

治療費を一括で払わずに済みますが、金利分の利息は増えるので、支払総額は増加するということは覚えておきましょう。

デンタルローンは、各信販会社や金融機関が取り扱っており、申し込み先にもいくつかのパターンがあります。

信販会社が提供するものは、提携している歯科医院の窓口から、金融機関が提供するものは、金融機関の窓口やWEBから申し込みが可能です。

種類によって細かな金利や借り入れの条件などが異なるので、事前にいくつかのローンを比較しておくとよいでしょう。

デンタルローンの利用条件

利用する会社や金融機関によって詳細は異なりますが、デンタルローンの利用には条件があります。

よくみられる条件としては、20歳以上で安定した収入があることです。

また、学生や専業主婦、年金受給者の方が申し込む際は、連帯保証人の用意を求められることがあります。

これはローンの審査内容にも関わる部分なので、詳しくは「デンタルローンの審査に通過するためのポイント」の項をご覧ください。

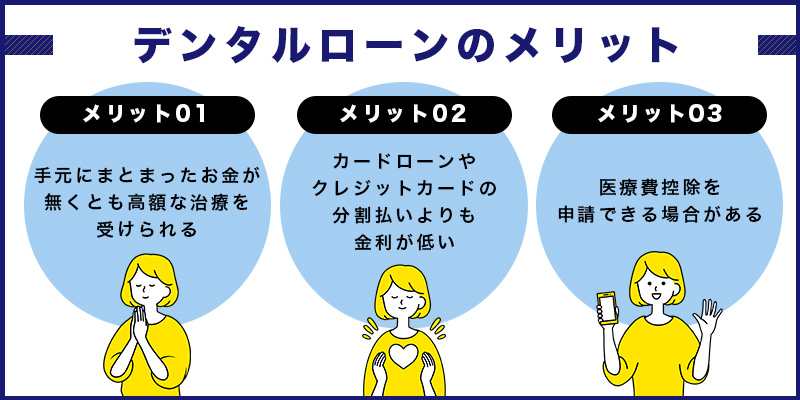

デンタルローンのメリット

デンタルローンの概要がわかったところで、次は利用した際の具体的なメリットを、3つ解説していきます。

メリット①手元にまとまったお金が無くとも高額な治療を受けられる

デンタルローンを利用すれば、高額な治療費を分割で支払えるので、まとまったお金を準備できなくとも治療を受けられます。

また、マイカーローンをはじめとするほかのローンでは、頭金が必要になることが多いですが、デンタルローンでは無くとも問題ありません。

もちろん、頭金を支払ったうえで残りの金額を分割払いすることも可能なので、経済状況に合わせて利用額を決められるのも利点です。

さらにデンタルローンでは、最大で84回支払いを分割できるので、ひと月あたりの負担を軽減し、自分にあったペースで返済できます。

メリット②カードローンやクレジットカードの分割払いよりも金利が低い

一般的なカードローンや、クレジットカードで分割払いする場合の金利は、提供会社や借り入れ額にもよりますが、およそ15~18%です。

それに対してデンタルローンの金利は5%前後となっており、カードローンやクレジットカードと比較すると少ない負担で利用できます。

ただ、借り入れ額や分割回数によっても金利は変わるので、必ず事前に返済計画の確認をしておきましょう。

メリット③医療費控除を申請できる場合がある

医療費控除とは、1年間で患者様ご自身やご家族のために支払った医療費が、総額10万円を超えた場合、支払った金額に応じて所得控除を受けられる制度です。

デンタルローンを利用して治療費を支払った際も、この医療費控除を申請できる場合があります。

毎月の支払いは少額でも、年間で換算すればかなりの金額を支払っているはずなので、忘れずに申請しましょう。

ただし、審美的な目的のみの歯科矯正にかかった費用など、一部は医療費控除の対象外となる可能性があります。

デンタルローンで支払った費用のどこまでが医療費控除の対象になるのかは、ご利用予定の歯科医院、または金融機関に必ず確認してください。

なお、医療費控除は年末調整では反映されないため、利用する場合は会社員の方でも確定申告が必要です。

医療費控除のご利用をお考えの方は、領収書やデンタルローンの契約書などをしっかり保管しておきましょう。

こちらの記事では、セラミック治療にかかる費用について解説していますので合わせてご覧ください。

関連記事:歯のセラミック治療とは?メリット・デメリットも紹介

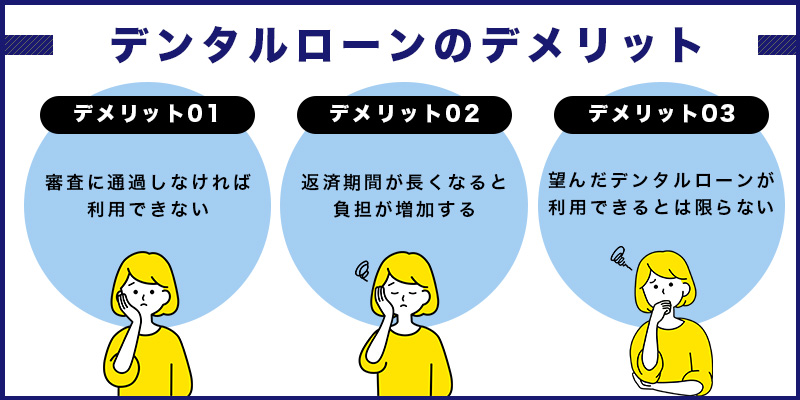

デンタルローンのデメリット

さまざまなメリットがあるデンタルローンですが、当然デメリットも存在します。

ここからは、デンタルローンの具体的なデメリットを、3つ紹介していきます。

デメリット①審査に通過しなければ利用できない

ほかのローンと同様、デンタルローンを利用するためには審査に通過しなければなりません。

審査では主に、返済能力があるかどうかが確認されます。

そのため、過去にクレジットカードや家賃の支払いを滞納していたり、収入が安定していなかったりすると、審査に通りにくい傾向があります。

また、審査に通過し実際に融資を受けるまでに数日、場合によっては1週間以上かかるので、即日融資を受けられるケースは多くありません。

審査の詳細な流れや、通過するためのポイントは、本記事の後半で詳しく解説しておりますので、気になる方は引き続きご覧ください。

デメリット②返済期間が長くなると負担が増加する

ご自身の希望に応じて分割回数を決められる点は、デンタルローンのメリットの1つです。

しかし、分割回数が増えて返済期間が長くなることは、デメリットにもなりえます。

返済期間が長くなれば、その分利息も高くなるため、最終的な支払総額も増加します。

また変動金利の場合は、返済期間中に金利が上昇して、当初の想定よりも負担が増える可能性があるので、注意が必要です。

必要以上にローンの支払い期間を延ばしてしまわないように、計画的に返済期間を設定しましょう。

関連記事:インプラント治療を安くする方法はある?手順や注意点を紹介

デメリット③望んだデンタルローンが利用できるとは限らない

歯科医院の窓口で申し込めるデンタルローンは、その医院が提携している信販会社のもののみです。

そのため、どこの信販会社とも提携していなければ、その医院の窓口からではデンタルローンを申し込めません。

金融機関のデンタルローンであれば、患者様が直接金融機関とやりとりをするので、歯科医院で提携が無くともローンを組めます。

ただ、こちらは審査が厳しい傾向にあり、信販会社よりは融資を受けられる可能性が低いのでご注意ください。

デンタルローンが利用できなければ、クレジットカードでの分割払いや、通常のカードローンが代替案となりますが、先にも述べたように、それらの金利や分割手数料は高いです。

少しでも負担を減らしたい方は、希望するデンタルローンが利用できるかどうかを事前に調べてから、歯科医院を選びましょう。

デンタルローンとカードローンの違い

デンタルローンによく似た支払い方法にカードローンがありますが、具体的にどのような点が異なるのでしょうか。

以下に比較した内容を表形式でまとめたので、検討の際の参考にしてください。

デンタルローンとカードローンの比較結果一覧

| デンタルローン | カードローン | |

| 利用目的 | 歯科治療のみ | 多岐にわたる(歯科治療はもちろん、ショッピングなどにも) |

| 追加借り入れ | 不可能 | 可能 |

| 審査 | あり | あり (すでにカードがある場合は不要) |

| 年金利 | 5%前後 | 15~18% |

| 融資までの時間 | 1日~数日、長ければ1週間以上 | 最短で即日 |

| 申し込みまでの準備 | 申請書類の準備などである程度かかる | スマートフォンやパソコンのみで容易に申請が可能 |

| 借入額の上限 | 会社や金融機関によって異なるが、500万程度 | 会社や金融機関によって異なるが、900万程度 |

デンタルローンがおすすめの方

以下に該当する方には、デンタルローンをおすすめします。

デンタルローンが適している条件の一例

- できるだけ低金利で治療費を借りたい

- 毎月の負担を減らしたい

デンタルローンの魅力は、やはり低い金利でしょう。

治療費を全額借りるとなると、利息もそれなりの金額になりますが、低金利のデンタルローンであれば、カードローンと比較して利息を少なく抑えられます。

追加の借り入れは不可能ですが、その分返済計画も立てやすいため、無理なく返済を続けることができます。

カードローンがおすすめの方

反対に、以下のように考えている方にはカードローンがおすすめです。

カードローンが適している条件の一例

- 即時融資を受けたい

- 短期間で返済するつもりである

- 都合に合わせて追加で借り入れがしたい

カードローンは、スマートフォンやパソコンからでも簡単に申し込みが可能なうえ、審査結果が早く出る点が魅力です。

また、借りてから30日間は無利息になるサービスもあるので、短期間で返済する予定であればこちらの方がお得でしょう。

治療費のうち、現金で足りないぶんだけを少し借りて、給料やボーナスが入ったらすぐに返済するといった使い方も可能です。

治療費があとから追加になった場合も、カードローンなら追加の借り入れができるので、ご自身の状況に応じて柔軟に活用することができます。

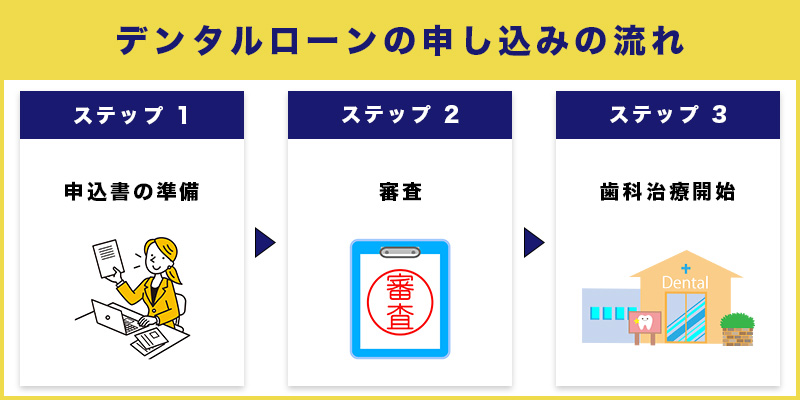

デンタルローンの申し込みの流れ

ここまでの説明で、デンタルローンの利用を検討しはじめている方もいらっしゃるのではないでしょうか?

そこで次は、デンタルローンを申し込んでから治療を受けるまでの、具体的な流れを解説していきます。

ステップ①申込書の準備

最初に行うのは、審査に必要な書類の準備です。

デンタルローンの種類によって提出する書類は異なりますが、以下の2点は、ほとんどの場合要求されます。

審査に必要な書類の2点

- ローンの申込書

- 歯科医師によって作成された見積書

なお一部のローンは、正式な申し込みの前に事前審査を受けて、契約可能かどうかを判断してもらえる場合があります。

事前審査には歯科医院の見積書が必要ないため、正式な審査に通るか不安な方は、事前に試しておくとよいでしょう。

事前審査を受けていると、本審査に通りやすくなる可能性もあります。

書類の準備が完了したら、次は申し込みです。

歯科医院が信託会社と提携していれば、その医院の窓口で、金融機関のローンを利用するのであれば金融機関の窓口、あるいはWEBから申し込みます。

ステップ②審査

申し込みの完了後、審査が始まります。

金融機関や会社によって審査にかかる時間は異なり、翌日に連絡が来ることもあれば、1週間ほど要する場合もあります。

審査結果はメールや電話で通知されるので、申し込み後しばらくはこまめに連絡を確認しましょう。

ステップ③歯科治療開始

無事審査に通過すれば、ローン会社から歯科医院へ、治療費の支払いが行われます。

金融機関のローンの場合は口座に送金されるので、歯科医院への支払いはご自身で行う必要があります。

残念ながらデンタルローンの審査に落ちてしまった場合は、どうしても治療費が必要であれば、カードローンやクレジットカードなど、ほかの支払い方法を検討しましょう。

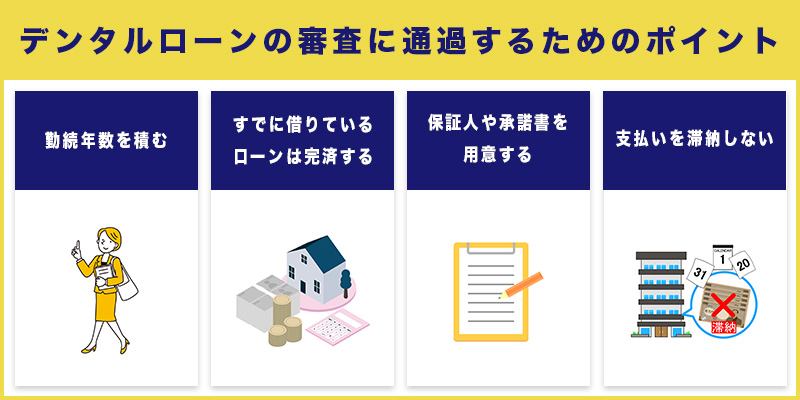

デンタルローンの審査に通過するためのポイント

デンタルローンは、審査に通過できなければ利用できません。

審査の明確な基準は公表されていませんが、返済能力があるかどうかという点が重要であるのは確かです。

では、どうすれば返済能力があると判断されるのかを、4つのポイントに分けてご説明していきます。

ポイント①勤続年数を積む

勤続年数の長さは、収入が安定していることの証明です。

そのため勤続年数の長い方は、返済能力があると判断される傾向にあります。

なかには、申し込みの条件に「勤続年数2年以上」という内容が含まれているデンタルローンもあるほどです。

勤続年数がまだ少ない方は、ある程度年数を重ねてから申請すると、審査に通りやすくなるかもしれません。

ポイント②すでに借りているローンは完済する

ほかのローンを借り入れている状態だと、信用が得られず、審査に通りにくくなります。

一般的には、すでに4社以上からの借り入れがある場合は、審査を通過できません。

ですので、デンタルローンを利用する際は、申し込む前にできるかぎりほかのローンを完済しておきましょう。

ポイント③保証人や承諾書を用意する

学生や専業主婦、年金受給者、またフリーターの方は、安定した収入がないと判断されてしまうため、審査に通らないことが多いです。

ご自身が該当する場合は、保証人を立てたり、配偶者や親の承諾書を提出したりすれば、審査に通りやすくなります。

ポイント④支払いを滞納しない

クレジットカード利用料や家賃、スマートフォンの利用料などの支払いを滞納すると、信用がないと見なされ、審査に落ちる可能性が高くなります。

したがって、この先デンタルローンを利用したいのであれば、各種サービスやショッピングの料金は、必ず期限までに支払いましょう。

デンタルローンのメリットとデメリットを把握して、計画的に利用しよう

今回は、デンタルローンについて解説しました。

高額な治療費を分割で支払えるデンタルローンは、まとまったお金が準備できなくとも、インプラント治療や矯正治療を受けられるようになる、非常に魅力的な選択肢です。

一方で、分割回数の多さゆえに、長期的には負担が増える可能性もあるので、計画的に利用することを心がけましょう。

デンタルオフィス大阪梅田では、患者様にご利用いただけるデンタルローンとして、オリコ様の「デンタルあんしんサポート」をご案内しております。

治療費がすぐに準備できないという方でも、安心して治療をお受けいただけますので、ぜひ当院にお問い合わせください。

コラム監修者

資格

略歴

- 1997年 明海大学 歯学部入学

- 2003年 同大学 卒業

- 2003年 東京医科歯科大学大学院 医歯学総合研究科 顎口腔機能再構築学系 摂食機能保存学講座 摂食機能保存学分野 博士課程 入学

- 2006年 顎咬合学会 特別新人賞

- 2007年 同大学院 修了 歯学博士所得

- 2007年 東京医科歯科大学 歯学部附属病院 医員

- 2007年 世田谷デンタルオフィス 開院

- 2008年 医療法人社団世航会 設立

- 2013年 明海大学歯学部 保存治療学分野 非常勤助教

- 2014年 明海大学歯学部 保存治療学分野 客員講師

- 2015年 昭和大学歯学部 歯科矯正学分野 兼任講師

- 2016年 明海大学歯学部 補綴学講座 客員講師

- 2020年 日本大学医学部 大学院医学総合研究科生理系 入学

- 2025年 同大学院 修了 医学博士取得

関連記事: